可靠股票配资公司

“2023 年受市场环境变化影响,消费复苏不及预期。”

5月31日晚间,“奶酪第一股”妙可蓝多(600882)回复上交所信披监管工作函,回答了2023年季度间净利润波动、销售模式毛利率、收购吉林科技后业绩表现等多个问题,其中多次提到消费复苏不及预期。

市场环境、出生率下滑、行业竞争加剧等,影响力妙可蓝多核心产品奶酪棒的销售,带来的连锁反应是高点提前采购的原材料拖累毛利率,收购公司业绩不达预期等。

针对上交所问询的2023年收入波动较小但净利润波动较大,妙可蓝多表示主要系季度间毛利率、期间费用及其他收益波动所致。

财报显示,2023年公司经销模式和直营模式的毛利率分别为35.92%和25.75%,相差超过10个百分点。

对此,妙可蓝多解释称,经销模式中89.62%的销售收入来自综合毛利率为39.22%的奶酪产品;直营模式超过54.68%的收入来自综合毛利率仅5.73%的面向餐饮工业客户的直营销售。

此外,妙可蓝多披露了以6.01亿元从控股股东内蒙蒙牛处收购吉林科技42.88%股权后,该公司的实际经营业绩。

2023年吉林科技实现营收12.40亿元,达成预测营收16.85亿元的74%;净利润7653.19万元,达成预测净利润1.01亿元76%。

公告发布后首个交易日,妙可蓝多股价报收14.26元,下跌1.04%,目前总市值73.23亿元。

回应季度间净利润波动较大

受毛利率、期间费用和其他收益影响

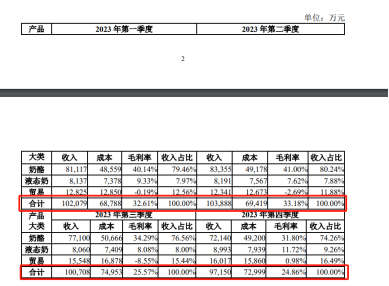

财报显示,2023年第一至四季度,妙可蓝多营收分别为10.23亿元、10.43亿元、10.09亿元和9.74亿元,归母净利润则为2420.23万元、436.47万元、531.23万元和2956.02万元。

针对上交所问询的2023年收入波动较小但净利润波动较大,妙可蓝多回复称主要系季度间毛利率、期间费用及其他收益波动所致。

具体而言,第一至四季度,公司整体毛利率分别为32.61%、33.18%、25.57%和24.86%,第二季度与第四季度间毛利率差值超过8个百分点。

对此,妙可蓝多解释称,2023年公司奶酪业务由To C产品转向To C、To B双轮驱动,而To B产品较To C产品毛利率低,且To C产品中的高毛利产品奶酪棒收入占比下降、To B产品中的低毛利产品马苏类、奶酪片等占比上升。

同时,2023年公司耗用的原材料大部分是2022年原材料行情走高的情况下采购的,以上因素综合造成妙可蓝多主营业务毛利率自2023年三季度有所下降。

期间费用方面,第一至四季度分别投入3.17亿元、3.61亿元、2.80亿元和2.00亿元。

其中,第二季度销售费用遥遥领先,达到2.82亿元,占同期间营收比例的27.0%;第四季度管理费用为-2507万元,显著低于前三季度,主要系公司未达成业绩考核指标,对计提的7736万元股份激励费进行冲回。

此外,2023年第一季度和第四季度,妙可蓝多的其他收益分别为1826万元及3311万元,明显高于第二季度及第三季度,主要系一季度收到税收返还1454万元,四季度确认金台大厦房租补贴1373万元。

综上,剔除管理费用及其他收益影响,2023年妙可蓝多分季度净利润波动主要源于公司主营业务毛利率变化。

6亿收购蒙牛旗下吉林科技

2023年营收为预测74%

年报显示,公司经销模式和直营模式的销售收入分别为29.31亿元和5.40亿元,毛利率分别为35.92%和25.75%,相差超过10个百分点。监管工作函要求妙可蓝多说明经销模式毛利率显著高于直营模式的原因及合理性。

据悉,妙可蓝多销售奶酪产品及液态奶产品的模式主要分为经销和直营两种。其中,直营模式又分为直接对餐饮工业客户销售和通过自营电商渠道销售两类。

妙可蓝多分析称,经销模式中89.62%的销售收入来自综合毛利率为39.22%的奶酪产品;直营模式超过54.68%的收入来自综合毛利率仅5.73%的面向餐饮工业客户的直营销售。

关于餐饮工业客户的低毛利率,公司表示,主要是因为其规模较大、议价能力强、单次采购规模大等因素导致产品相对单价低于经销模式下的同类其他奶酪产品的价格。

2023年6月,妙可蓝多以6.01亿元现金收购控股股东内蒙蒙牛持有的吉林省广泽乳品科技有限公司(以下简称吉林科技)42.88%股权。该交易采用收益法评估,评估值14.02亿元,增值率 45.12%,未设置业绩承诺。

对此,上交所要求公司结合吉林科技评估预测业绩数据,说明实际经营业绩与盈利预测是否存在重大差异。

据妙可蓝多披露,2023年吉林科技实现营收12.40亿元,达成预测营收16.85亿元的74%;净利润7653.19万元,达成预测净利润1.01亿元76%。2024年第一季度,吉林科技实现营收2.81亿元,占2024年全年预测营收18.37亿元的15%;净利润2063.57万元,占全年预测净利润1.14亿元的18%。

关于实际经营业绩与预测业绩差异,妙可蓝多认为,吉林科技作为上市公司控股子公司,在公司奶酪产品收入未达预期的情况下,加之需统筹考虑公司各生产单元税费,吉林科技营业收入和净利润相应出现低于预测业绩的情况。

数据显示,2023年,妙可蓝多奶酪板块实现收入31.37亿元,同比下降18.91%。公司表示,奶酪产品收入的下降主要系销售量最大的奶酪棒产品收入下降所致。

截至6月3日收盘可靠股票配资公司,妙可蓝多股价为14.26元/股,当日跌幅1.04%,目前总市值73.23亿元。